行政書士

財務コンサルタント

磯村 威暢

CONTENTS

[持続可能な経営支援]

中小企業の経営において、資金調達は事業の成長と存続を左右する極めて重要な要素です。この資金調達のあり方を考える上で、「無借金経営」と「実質無借金経営」という二つの言葉を聞いたことが一度はあると思います。しかし、これらの概念が具体的に何を意味し、企業経営にどのような影響を与えるのかについて、深く理解している中小企業経営者は意外と少ないかもしれません。

本稿では、無借金経営と実質無借金経営の違いを明確にし、それぞれの経営スタイルが持つメリットとデメリット、そして企業の成長戦略に与える影響について解説してまいります。

行政書士

財務コンサルタント

磯村 威暢

目次

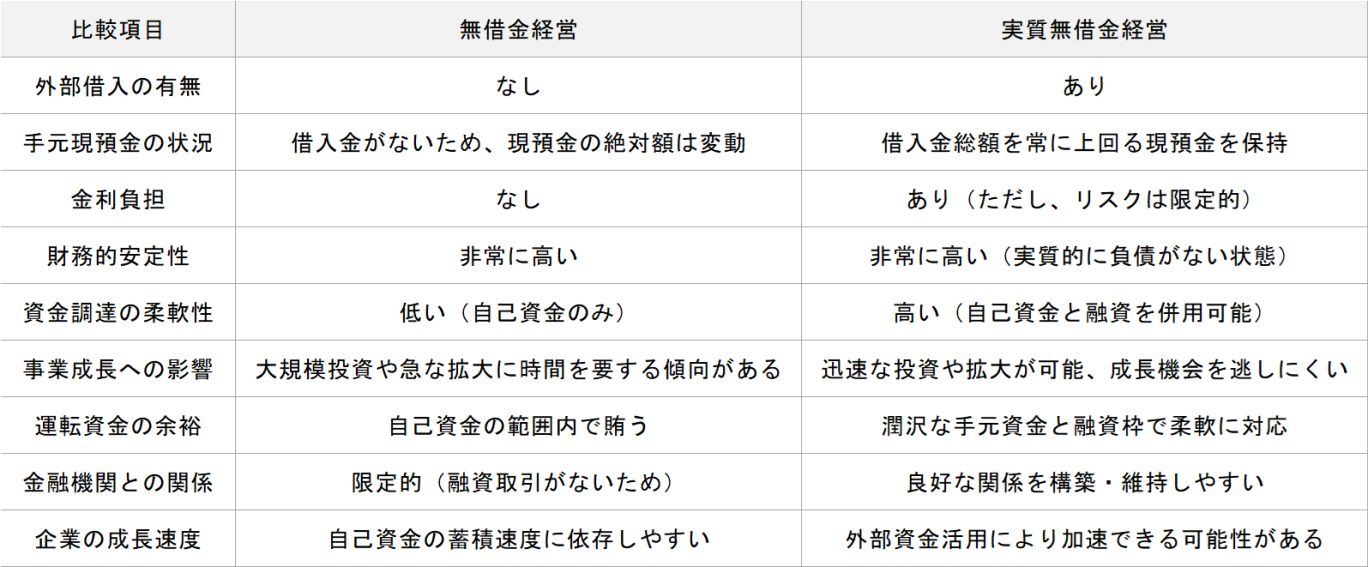

無借金経営とは、文字通り、企業が金融機関からの借入を一切していない状態を指します。貸借対照表を見たときに、負債の部に「短期借入金」や「長期借入金」といった項目が計上されていない状態です。これは、事業運営に必要な資金を、自己資金(過去の利益の蓄積である内部留保など)のみで賄っていることを意味します。

無借金経営は、一般的に「理想的な財務状態」として評価されます。その理由として、以下の点が挙げられます。

1. 財務的安定性の最大化 外部からの借入金がないため、企業は金利の支払い義務から完全に解放されます。これにより、金利上昇リスクの影響を受けず、景気変動や金融情勢の変化による財務的なプレッシャーが軽減されます。また、毎月の返済に追われることがないため、キャッシュフローが安定しやすく、予期せぬ支出や投資にも比較的柔軟に対応できる基盤が築かれます。これは、特に中小企業にとって、いざという時の倒産リスクを低減させる上で大きなメリットとなります。

2. 対外的な評価の高さ 外部、特に金融機関や取引先からは、無借金経営の企業は極めて健全な財務体質であると評価されやすい傾向にあります。これは、企業が自力で資金を賄える能力があること、そして過度なリスクを負っていないことの証と見なされるためです。新規取引の開始や、優秀な人材の採用においても、この信用力は有利に働きます。

3. 経営の自由度の高さ 借入金の返済義務や、それに伴う金融機関からの制約(例えば、財務内容の報告義務や資金使途に関する合意など)がないため、より自由な意思決定が可能になります。新しい事業への参入、事業撤退といった重要な経営判断を、外部の視線を気にすることなく、迅速に行うことができます。

しかし、無借金経営には、そのメリットの裏側に、特に成長を目指す中小企業にとって無視できない制約も存在します。

1.資金調達の機会損失 大規模な設備投資、あるいは新市場への先行投資など、事業の成長には大きな資金が必要となる場面があります。無借金経営では、これらの資金を全て自己資金で賄わなければならず、資金が貯まるのを待つ間に重要な商機を逃してしまう可能性があります。

2.成長スピードの鈍化 自己資金の範囲内でしか投資ができないため、競合他社が外部資金を活用して積極的に事業拡大を図る中で、相対的に成長のスピードが鈍化するリスクがあります。

3.資金効率の低下 自己資金を内部に留保することを意識するあまり、その資金が有効に活用されず、資金効率が低下する可能性も考えられます。本来であれば、その資金を元手に、より大きなリターンを生み出す投資を行うこともできたかもしれません。

次に、実質無借金経営について掘り下げます。実質無借金経営は、「無借金経営」とは異なり、金融機関などからの融資は受けているが、手元の現金預金(またはそれに準ずる換金性の高い流動資産)で、いつでもその借入金全額を返済できるだけの十分な資金を保有している状態を指します。

つまり、流動資産(特に現金預金)>有利子負債(借入金など)という関係が成立している状態です。この経営形態は、「借金がある」という表面的な見方では捉えきれない、戦略的なメリットを多く含んでいます。

実質無借金経営は、文字通り「実質的に」負債がない状態であるため、無借金経営と同様に高い財務的安定性を享受できます。手元に潤沢な現預金があるため、金利負担は存在するものの、返済能力には問題がなく、万が一の事態にも迅速に対応できます。

その上で、必要な時に外部資金を活用できる柔軟性も兼ね備えています。これにより、例えば以下のような状況において、その真価を発揮します。

無借金経営では自己資金を貯めるまでに時間がかかり、投資機会を逸する可能性がありますが、実質無借金経営では、「借入金を活用しつつ、そのリスクを上回る現預金を確保する」というバランスを取ることで、資金を硬直させることなく、常に効率的に事業に投入することが可能になります。これにより、自己資本利益率(ROE)などの財務指標も改善されます。

実質無借金経営を実現し、維持するためには、以下の点に注意が必要です。

両者の違いをより明確にするため、主要な項目で比較してみましょう。

無借金経営と実質無借金経営は、どちらも企業の財務的な健全性を示す重要な指標であり、それぞれ異なる特性と戦略的な意義を持っています。どちらか一方が「絶対的に良い」というものではありません。重要なのは、「借金は悪」という固定観念に囚われず、貴社の企業の成長という目的のために、資金をいかに効率的かつ効果的に活用するかという視点を持つことです。

本稿で解説した両者の特性を踏まえ、もし貴社がどちらの財務戦略を選択すべきか判断に迷われているようでしたら、ぜひ私たちのような財務の専門家にご相談ください。貴社の事業フェーズ、成長戦略、市場環境などを深く理解し、最適な資金調達と財務体質のあり方を一緒に検討させていただきます。(お問合せはコチラ)

CONTACT

ご質問やご相談がございましたら、お気軽にお問合せください。

専門スタッフが丁寧に対応いたします。

友だち登録後お問合せください。

24時間365日受付

対応地域

東京都:

江戸川区・葛飾区・台東区・墨田区・江東区・足立区・荒川区