目次

損益分岐点とは何か?

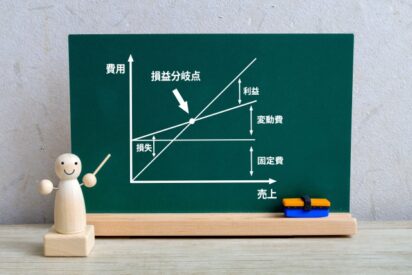

損益分岐点とは、売上高と費用がちょうど一致する地点のことです。つまり、利益も損失も出ない「収支がトントン」の状態です。この損益分岐点を超える売上を上げることで、初めて利益が生まれます。

損益分岐点売上高の計算式は以下の通りです:

損益分岐点売上高 = 固定費 ÷(1 − 変動費率)

ここでいう「固定費」とは、売上に関係なく毎月かかる費用(例:家賃、人件費、保険料など)を指します。一方、「変動費率」は、売上に比例して発生する費用(例:材料費、外注費、現場交通費など)の割合です。

変動費率は以下の式で算出できます:

変動費率 = 変動費 ÷ 売上高

例えば、固定費が3,000万円、変動費率が60%の会社の場合、損益分岐点売上高は以下のようになります:

3,000万円 ÷(1 − 0.6)= 7,500万円

つまり、この会社は年間で最低7,500万円の売上を上げなければ赤字になる可能性があるということです。

自社の損益分岐点を把握する重要性

中小建設業では、損益分岐点を把握していない企業が多く見受けられます。しかし、これは非常に危険な状態です。まずは、昨年度の実績をもとに自社の損益分岐点売上高を算出することから始めましょう。

この数値は、経営者の希望的観測による売上目標とは異なり、赤字を回避するための「最低限の売上ライン」を示す根拠ある数字です。損益分岐点を把握することで、経営の安全圏を明確にし、現実的な売上目標の設定が可能になります。

原価管理の徹底が損益分岐点を下げる

損益分岐点売上高を把握したら、次に取り組むべきは「原価管理の徹底」です。建設業では、現場ごとに原価が大きく異なるため、各工事の粗利率を高める努力が重要です。

粗利率が上がれば、変動費率が下がり、結果として損益分岐点も下がります。つまり、より少ない売上でも黒字化できる体質に変わっていくのです。

損益分岐点を下げるための具体的な手段

損益分岐点を下げるには、以下のようなアプローチがあります:

- 粗利率を上げる:原価管理を徹底し、無駄な外注費や材料費を削減する。

- 固定費を下げる:事務所の家賃見直し、人件費の最適化、保険料の見直しなど。

- 単価を上げる:価格競争に巻き込まれず、付加価値を提供することで単価アップを図る。

これらの施策を組み合わせることで、損益分岐点を下げ、利益を出しやすい経営体質を作ることができます。

損益分岐点を把握する際の注意点

損益分岐点を昨年度の実績から算出する場合、注意すべき点があります。それは「費用構造の変化」です。

建設業では、年度によって変動費の構造が大きく変わることがあります。例えば、外注比率が高まったり、材料費が高騰したりするケースです。こうした変化を無視して昨年の数値をそのまま使うと、誤った損益分岐点を設定してしまう可能性があります。

そのため、損益分岐点の算出は「最新の費用構造を反映したうえで」行うことが重要です。

まとめ:損益分岐点は経営の羅針盤

損益分岐点は、建設業経営における「羅針盤」のような存在です。これを把握することで、現実的な売上目標を設定でき、利益を生むための経営判断が可能になります。

まずは自社の損益分岐点売上高を算出し、原価管理を徹底する。そして、粗利率の改善や固定費の見直しを通じて、損益分岐点を下げていく。こうした取り組みが、安定した黒字経営への第一歩となります。

建設業の経営者の皆様には、ぜひこの機会に損益分岐点の理解を深め、実践に活かしていただきたいと思います。

当事務所では、建設業許可の取得は単なる事務的手続きではなく、建設事業者にとって重要な経営戦略の一つと考えています。資金繰りや資金調達に関するご支援も行っておりますので、建設業の経営に関するお悩みがございましたら、お気軽にご相談ください。(お問い合わせはコチラ)